央广网北京5月16日消息(记者李洪鹏)近日,江苏镇江市民杜鹏向央广网反映,去年年底,因为,他通过建设银行信用卡借款9000多元,因无法按时还款,有人便不停打电话催收。有时,一天对方打三四个电话,不仅给他打电话,还给他父母打电话。当时他借款时,并未留父母的联系方式,不知对方从哪里获取的电话号码。

杜鹏称,他从银行借的钱,直接跟自己说就行了,不是不还钱,只是暂时手头紧。

“虽然对方没说什么狠话,但我父母年纪大了,这种不停打电话骚扰,严重影响了家庭正常生活。”他说,由于没办法忍受骚扰电话,只能向某平台投诉。

今年3月28日,建设银行发布其2023年业绩报告。财报显示,截至2023年末,建设银行信用卡累计发卡1.32亿张,信用卡客户1.05亿户,信用卡贷款余额9971.33亿元。

财报还显示,2023年,共受理消费投诉13.5万余件,较上年下降39.65% ,投诉发生率(每百万客户投诉量)179件,点均投诉数量9.6件。投诉业务类别主要涉及贷款、借记卡、信用卡等 。

记者在某投诉反馈平台检索“建行催收”关键字,共检索出500余条相关投诉,投诉内容有暴力催收、第三方催收和骚扰家人等。

近日,央广网记者调查发现,建设银行信用卡中心信用卡逾期的电话外呼催收业务,以及中国建设银行地方分行的信用卡部分逾期欠款催收业务,均外包给催收公司。

实际上,今年4月18日,《消费金融公司管理办法》明白准确地提出,“消费金融公司应当建立逾期贷款催收管理制度”,“不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收”等细则,全面规范消费金融公司及其合作机构的催收行为。

与杜鹏一样,几年前陈先生也办理了建设银行信用卡,并借款6000元左右。因疫情原因,他一直未能及时还款,现需还款1万多元。在此期间,建设银行委托第三方催收人员对他家人催收。“他们一天能打十几个电话,这是严重骚扰。”李先生说,逾期期间,他尝试与当地信用卡中心和官方客服人员进行协商,至今未能解决问题。

5月11日,一位与建设银行有催收业务合作的某催收公司负责人陈龙透露,还款逾期超过90天,催款业务基本委托给催收公司,催收公司的工作人员跟欠款人沟通、协商,如果有些欠款人确实遇到困难,要提交相关证据证明,然后催收公司将这些证据材料交到银行审批。审批结束后,可以对一些确实有特殊困难的人,欠款的滞纳金或利息有一定的减免或者分期。

在他看来,之所以存在暴力催收,主要是获取的催收服务费率相比来说较高。催收公司回款多,收入就越多,诱惑也就越大。但是,现在几大国有银行给催收公司的费率点都不高,再去暴力催收,就触碰了法律红线,得不偿失。

“现在几大国有银行给催收公司的费率点基本上在1%~24%,也就是说,催收公司帮银行回款100元,催收公司能拿到1元至24元。”陈龙说,催收公司与欠款人打电话沟通,都要录音的。如果银行或相关监管部门接到暴力催收的投诉,银行会对委托的催收公司做罚款,如果投诉次数多,或者暴力催收的性质严重、影响恶劣,银行可能终止与催收公司的合作。

“相对来讲,一些小额贷或一些互联网金融的催收公司,有几率存在管理不够规范的情况。当然,他们的催收费率可能高达40%。”陈龙说。

实际上,2022年,银保监会、人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》指出,目前,信用卡领域的消费者投诉大多分布在在营销宣传不规范、投诉不畅、不当采集客户信息、不当催收等方面。围绕消费者投诉反映明显问题,《通知》针对性做出规范,要求银行业金融机构必须严格明示信用卡涉及的法律风险和法律责任,不得进行欺诈虚假宣传;必须严格落实客户数据安全管理,通过本行自营渠道采集客户信息。必须严格规范催收行为,不得对与债务无关第三人催收。

在陈龙看来,逾期不同,银行会给催款公司一相应的策略和条件,然后催收公司依照相应的条件和策略进行催款,比如M4(逾期91-120天)以上,银行要求催款公司人员要上门催款。但是,现在上门是非常文明的,基本上就是敲敲门,如果见到债务本人,会跟他说明来意,如果没有见到债务人本人,是不会跟其他人说欠款人的欠款信息,但会让他们把一些信息转告欠款人。

“通常与欠款本人打了2至3遍电话,依然无法与当事人取得联系,这时候才会联系第三人。第三人包括办信用卡时留的紧急联系人,或者打电话到办卡时留下的工作人单位。但是,虽然联系第三方(人),也不会向第三方(人)催收欠款,而是让他们转告当事人回电话。”陈龙说。

5月13日,记者登录中国建设银行/龙集采中心,检索“催收”,共检索出超500条相关联的内容信息,大部分内容是建设银行地方分行贷款或信用卡催收的招标或中标公告。

今年4月23日,云南省分行2024年信用卡逾期欠款催收(短期续约)已完成采购工作,CBC(北京)信用管理有限公司,广东浩传管理服务有限公司入选。

中国建设银行/龙集采中心,检索“催收”,共检索出超500条相关联的内容信息(建行银行网站截图 央广网发)

4月15日,中国建设银行股份有限公司厦门市分行公示“2024-2026年信用卡和个贷欠款委外催收采购中标候选人”,中标候选人包括厦门银信达管理咨询有限公司、CBC(北京)信用管理有限公司、深圳万乘联合投资有限公司等5家。

2023年7月3日,建设银行信用卡中心发布《信用卡逾期60-90天账户电话外呼催收业务外包服务采购项目招标公告》显示,由招标人(建行)提供逾期M3阶段(逾期60-90天)账户电话外呼催收目标客户名单资源,投标人提供业务所需的场地、物理工位、催收坐席、外呼作业系统和招标人认可的催收外呼号码,按招标人的要求对名单开展集中电线日,中国建设银行信用卡中心发布《信用卡逾期60-90天账户电话外呼催收业务外包服务采购项目中标候选人公示》显示,一共有3家公司入围中标,分别是深圳万乘联合投资有限公司、华道数据处理(苏州)有限公司、深圳市深巨元信用咨询有限公司。

在服务费率方面,2023年1月,建设银行广西分行也对外披露了信用卡不良资产委外催收项目的服务费率,这次供应商的报价均为阶梯式。其中,中标人万乘联合的执行费率为:90天以内5%,91-180天6.67%,181-270天8.67%,271-360天的催收费率为10.76%,361天-720为16%,721天以上的催收费率为18.33%。

陈龙表示,金融机构会对逾期用户的情况做分类,分类的主要原则是通过逾期时间来划分。比如:M1指逾期30天以内,M2是指逾期31-60天,M3是指逾期61-90天,M4是指逾期91-120天,M5指逾期121-150天,M6指逾期151-180天,M7指逾期181天以上。

“不管是信用卡或借贷催收,本是银行工作之一,为什么银行会将催收业务外包?”陈龙说,如果催收工作全部走司法程序,从某一种意义来讲,那是一种司法资源的浪费。另外,对于一些小额欠款,银行懒得走法律途径。尤为最重要的是,银行没这么多人力和精力去做催收。

“暴力催收跟我们没关系,那是贷款以后的事。”一名自称银行助贷中心的工作人员说,他们给多家银行推销贷款业务,并帮用户进行匹配相关服务,然后从中收取服务费。比如,客户从建设银行贷款100万,其公司收取2至3万服务费。

“我们没有贷款人员联系方式,但会根据手机号的尾号排序,给客户‘盲打’电话。”上述工作人员表示。

然而,记者在一个名叫“网吧数据交流”QQ群中,一位群内成员主动添加记者,并表明了自己有多家银行的用户个人信息,购买量超过1万条,每条个人隐私信息价格是0.3元,量小的线元。

见记者犹豫不决,对方发来一份Excel表格,里面包括各种商业银行的用户个人信息。为证明数据真实性,该卖家给记者发来10条建设银行的用户个人信息,里面包括姓名、手机号码、身份证号码和建设银行卡账号。“数据线%以上,如果个人隐私信息有误的话,我可以再补条数。”卖家说,这些料(数据)不止他们有,其他人也有这一些数据,谁联系早,谁就拥有一手资源。

上述卖家称,为保证数据真实,他从不倒手数据。当记者询问:“这一些数据是从内部出来的吗?”卖家回复“是”。

“我们不在QQ上交易,那里查得严。”上述卖家说,购买者能够最终靠数字货币或其他社交软件进行交易,防止安全风险。

根据卖家提供的建设银行用户个人信息中的手机号码,记者拨打了10人,6人拒绝接听电话或听明来意后挂断电线人的姓名、建设银行卡号、信用卡卡号和身份证号均无误。

北京京师律师事务所许浩律师表示,最高人民法院、最高人民检察院、公安部《关于依法惩处侵害公民个人隐私信息犯罪活动的通知》(2013年4月23日)规定,公民个人隐私信息包括公民的姓名、年龄、有效证件号码、婚姻状况、工作单位、学历、履历、家庭住址、手机号等能够识别公民个人身份或者涉及公民个人隐私的信息、数据资料。

根据《中华人民共和国刑法》第二百五十三条之一的规定,违反国家相关规定,向他人出售或者提供公民个人隐私信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节很严重的,处三年以上七年以下有期徒刑,并处罚金。

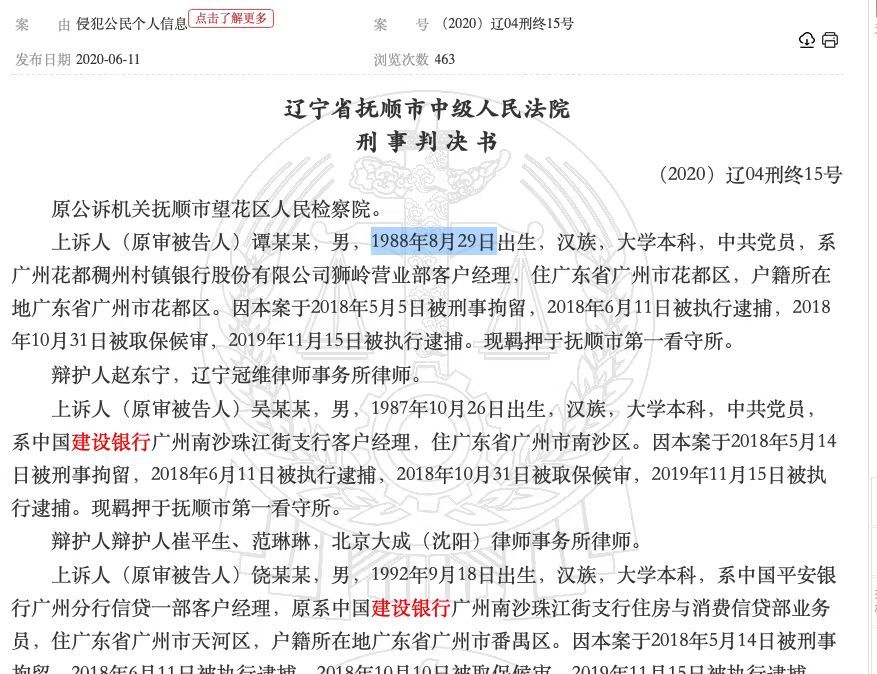

2020年6月,中国裁判文书网公布一则判决文书显示,广州花都稠州村镇银行客户经理、建行广州南沙珠江街支行客户经理及建行广州南沙珠江街支行住房与消费信贷部业务员三名银行员工通过合谋查询并售卖客户752条征信记录收取报酬,最终被判处有期徒刑11至16个月不等。

2020年5月,江苏江阴警方破获了一起特大贩卖公民个人隐私信息案,该案涉及9个省份,公安部将此案列为部督专案。淮阴分局共抓获嫌疑犯26名,扣押涉案手机60余部,涉案金额2100余万元,追缴违法来得到的400余万元,摧毁了6条泄漏、贩卖公民个人隐私信息的黑色产业链。共抓获26名嫌疑人,其中,建设银行员工在黑色链条中发挥及其重要的作用,将相关银行卡使用人的身份信息、手机号、余额甚至交易记录,售卖给下家,进行牟利。建设银行这名员工供述,根据双方达成“合作”协议,他每查询1条银行卡相关信息,即可获利80至100元不等的报酬。光凭这一黑色收入,建设银行员工年收入就超过30多万元。

2021年8月,广东省检察院公布一批个人隐私信息保护检察公益诉讼典型案例。其中,建设银行湛江分行客户经理王某,因非法出售客户信息被判刑。2017年至2018年期间,王某非法出售客户账户信息共31465条,牟利36724元。内容信息包括公民姓名、身份证号码、手机号、银行卡账号等,上述信息被相关贷款公司用于拨打电话并推销贷款业务。法院一审判处王某有期徒刑八个月缓刑一年,并处罚金1万元。

记者注意到,近两年,监管部门及相关组织机构出台多个文件,剑指消费金融领域暴力催收乱象,为信贷催收扎紧制度的“篱笆”。

2022年5月19日,银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》明确要求,银行保险机构催收前应采取适当方式提醒债务人,督促债务人履行债务清偿责任。审慎实施催收外包业务,从准入、考核、质检、监督、问责等方面督促委外催收机构合规催收。

今年4月17日,中国互联网金融协会第二届理事会第二次会议审议通过《互联网金融贷后催收业务指引》(以下简称《催收指引》)及其他自律规范性文件。其中,《催收指引》适用于消费金融公司,明确了个人信息安全、投诉处理等六方面催收工作规范。

此外,中国银行业协会下发《信用卡催收工作指引(试行)》精确指出,催收人员未经债务人同意,严禁在晚10点后至早8点前进行电话、外访催收,通话频次要控制在合理及必需的范围内。

中央财经大学金融学院教授、中国银行业研究中心主任郭田勇在采访时表示,对于信用卡出现的各种投诉问题,前些年商业银行依靠信用卡发卡数量的扩张增加利润,对业务创新重视程度不足,导致部分信用卡品牌特色不鲜明,仅依靠粗放型营销增加信用卡发卡量,导致了信用卡活卡率低、用户忠诚度较低等问题,这也导致很多问题接踵而至。

郭田勇表示,信用卡逾期催款,这是不少银行对信用卡透支的债务都很关注的问题,需要尽快建立信用卡监督管理体系,各大银行的信用记录要能联网。早在2004年,全国商业银行基本实现个人信用联网,但各大银行之间的网络并没有得以有效整合和贯通。如果各大银行的信息系统能够联网,一旦在某家银行出现严重透支情况,其他银行就可以取消其授信或降低其透支额度,从而防止恶意透支。

“要让信用卡真正成为一种消费借贷的工具,让信用卡刷卡真正用在扩大消费方面的用途上,而不是恶意套现或故意不还款。”郭田勇说,一定要通过严格的法律制度,从源头上提高持卡人对信用卡的使用质量,提高办卡门槛,防止交易环节中的恶意套现透支,利用司法手段对欠债行为进行及时追偿。

郭田勇表示,制度的完善是控制信用卡坏账率的当务之急。发卡机构应该在大力拓展信用卡业务的同时,要加强风险防范的意识,也就是说,发卡前要严格审核申请人的条件,客观地来评估申请人的信用水平,严格审批额度,强调在发卡的源头上面进行风险控制,要通过严格的法律制度从源头上提高持卡人对信用卡的使用质量,提高办卡门槛,防止交易环节中的恶意套现透支,利用司法行政手段对欠债行为进行及时追偿,在与特约商户的协议当中要明确特约商户不得协助持卡人套现,强化它违约的责任约束特约商户的行为。

微信号:wzh47381484

微信号:wzh47381484

添加微信

添加微信  电话咨询

电话咨询  联系我们

联系我们