编辑导读:移动支付是现下使用频率最高的支付方式之一,第三方支付的交易规模在逐年上升。本文将从三个竞品出发,对云闪付、支付宝、微信支付进行深入分析,希望对你有帮助。

编辑导读:移动支付是现下使用频率最高的支付方式之一,第三方支付的交易规模在逐年上升。本文将从三个竞品出发,对云闪付、支付宝、微信支付进行深入分析,希望对你有帮助。

随着移动支付模型日渐成熟,第三方支付的交易规模逐年上升,慢慢的变成为最常见的网络交易方式和信用中介。

本次竞品分析的目的是找出移动支付产品云闪付的迭代方向。本文旨在通过研究以支付宝、微信支付两个移动支付领域明星产品的产品定位、功能和策略等方面,探讨“云闪付”产品的发展的新趋势,为之后优化版本功能及未来行业发展提供决策辅助。

第三方支付的诞生源于非现金交易的需求,在交易双方在时间(预付或赊购)和空间(如网上购物)错开时,作为中介机构介入其中,承担便利支付(取代繁琐的现金交割)和信用中介(支付宝首创)等职能,促成交易发生。

从1998年,paypal的诞生到2003年的支付宝的成立,第三方支付迅速崛起。随着网络电商和O2O爆发式增长,时至2015年,中国第三方互联网支付交易规模达到118674.5亿元。

2010年,央行颁布《非金融机构支付服务管理办法》并于第二年开始发放第三方支付牌照,第三方支付行业正式纳入央行金融监督管理体系。

自央行2011年首次发放第三方支付牌照以来,到2015年3月26日为止,共270家第三方支付机构获得了牌照。

支付牌照大致上可以分为三类:银行卡收单,网络支付,预付卡的发行与受理三类。网络支付又细分为:互联网支付,移动支付,数字电线 市场规模

关于网络支付用户和移动支付用户的规模,截至2020年3月,我国的网络支付用户已达到了7.68亿,比2018年底增长了1.68亿,占网民整体的85%;而手机移动支付用户也达到了7.65亿,比2018年增长了1.82亿。

根据艾瑞咨询多个方面数据显示,从移动支付的交易规模来看,随着网络金融、电商的发展,社交平台发放红包、移动支付生活缴费等优惠活动的引流下,移动支付已实现全行业覆盖,2019年已达到226万亿的规模。

P政治:央行印发《条码支付业务规范(试行)》;电子商务被纳入国家十二五规划建议;移动支付作为信息化产物,是国家发展的重点;对第三方支付平台监督管理力度加强。

E经济:中国宏观经济稳定增长,通胀趋势加深;电子商务蒸蒸日上;社会对第三方支付的认可程度逐步的提升;互联网经济和消费快速发展。

S社会:银行卡用户较大,网民规模持续快速地增长;发移动红包、在线生活缴费流行;用户消费习惯越过信用卡直接转向移动支付。

T技术:在线支付平台系统逐渐稳定,手续简化,效率提高;云计算发展成熟,移动支付产品拥有了大数据支持;5G和物联网的发展出现了刷脸支付、无感支付;二维码代替NFC,更具有普及度。

小结:从目前来看,中国此轮支付变革和移动互联网双层叠加,出现了先发后至的现象,其原因主要在于移动网络弯道超车,无论是从政策还是经济环境上都给予了最佳发展环境,能够说是不遗余力的推广无现金社会,以实现数字时代的转型。

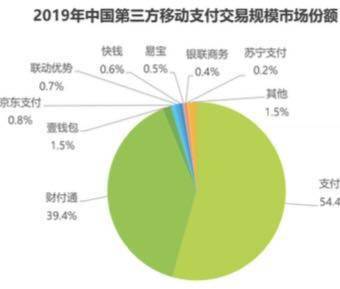

根据艾瑞咨询和易观数据的报告,目前第一梯队的支付宝、微信支付分别占据了54.4%和39.4%的市场占有率,两大巨头合计占领了近94%的市场。

其次,移动支付行业近年一直呈现高速发展形态趋势,随着各平台对服务范围进行拓展,以及支付安全性不断的提高,移动支付的行业规模未来仍将保持快速上涨的趋势。但移动支付业务规模的扩大也使其对国家金融生态稳定造成的影响慢慢的变大,政府一方面会继续鼓励移动支付的发展,以提高金融运作效率;另一方面,其对行业的监管也将持续加强,行业监督管理和自律体系将进一步完善。

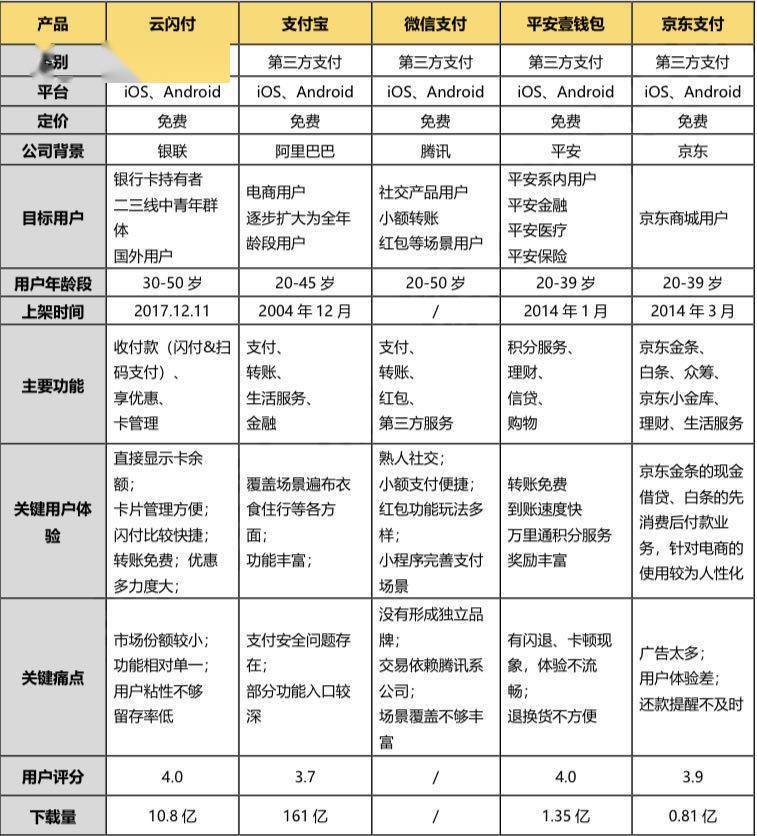

微信支付作为排名第二的第三方支付产品,拥有体量巨大的社交用户,在日常小额支付、微信转账、红包的第三方服务领域很有优势,可作为云闪付的垂直竞品。第二梯队的京东支付作为后起之秀,较为偏重金融服务领域,且在白条等产品上有较大影响力,可作为云闪付的重要竞品予以关注。

虽然目前云闪付、支付宝、微信支付均处于移动支付市场,但云闪付推出的时间最短。同时,支付宝以打造成蚂蚁金融服务圈入口为核心,微信支付致力于成为移动网络基础工具,而云闪付注重成为银行业统一移动入口。

因此,云闪付应该提升服务水平,增加活跃用户数量,并借助银行独特资源等优势与其他第三方支付产品展开差异化竞争。

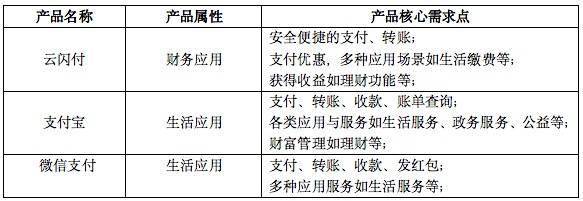

云闪付、支付宝和微信支付都以支付、转账为基本产品需求,并且在各自追求的产品功能服务中存在一定的差异。云闪付可对比其他第三方支付产品的需求与功能服务,增强移动支付功能的同时,加强云闪付在生活服务等功能与支付宝和微信支付的对标,提高功能覆盖面,服务种类和实用性,并依据自己特点开展创新从而增加用户粘性。

根据三者兴趣分布得知,三者的用户群体兴趣基本相似,对金融财经关注度似乎更高。

从用户性别来看,男性用户占比均大于女性用户,云闪付高出12.36%,微信支付高出9.48%,支付宝高出7.4%,由此可见,男性用户对云闪付的粘度比女性大。

从用户年龄角度来讲,在36-40岁的用户群体中,云闪付用户占比高出支付宝和微信支付12.96-14.1%,由此可见,中年用户群体对国家队的产品更加信任,寻求更方便的卡管理功能。支付宝和微信支付的用户群体年龄层次重叠性较高,主要用户在35岁以下,侧重于社交和电商购物。

从用户的地域角度来分析,支付宝、微信支付的使用用户地域分布占比相似,但云闪付在四川占6.41%,在浙江占6.21%,江苏6.12%,在江浙地区的使用用户占比较为均衡。由此可见,云闪付背书银联且受到国家扶持,更容易受到各地区用户认可。

综上所述,在用户层面,云闪付的主要用户年龄集中在中年,支付宝与微信支付正在进行用户下沉以争夺用户,但支付宝在某些特定的程度上给用户所带来了冗杂、繁琐的体验,云闪付可借助自身优势提高体验服务,用户粘度和用户留存率。同时也加强推广运营能力,在某些特定的程度上补贴线下商家引导消费者使用云闪付消费,培养用户行为习惯;加强与高校官方开展学生优惠活动力度,逐步渗透年轻用户群体。

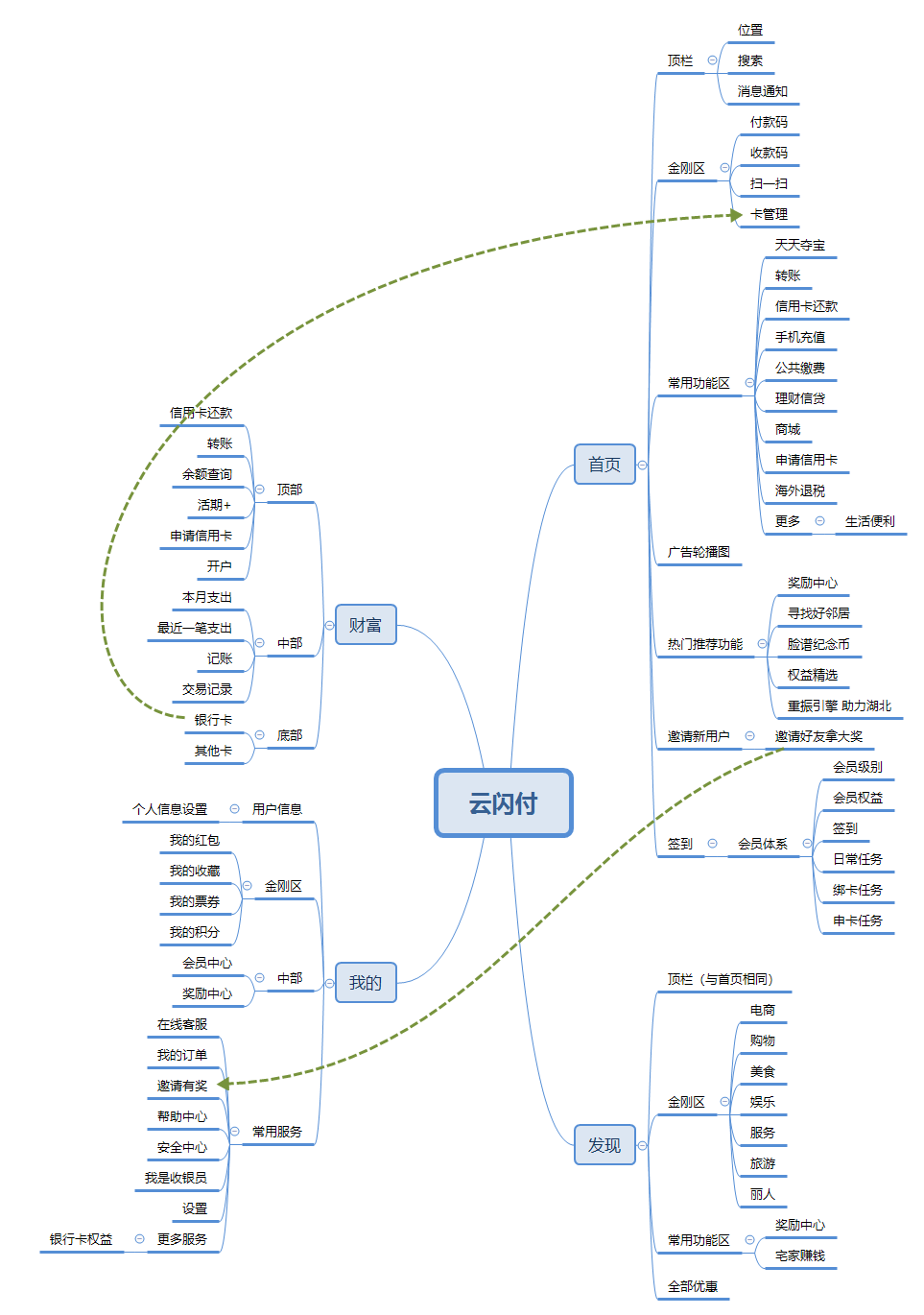

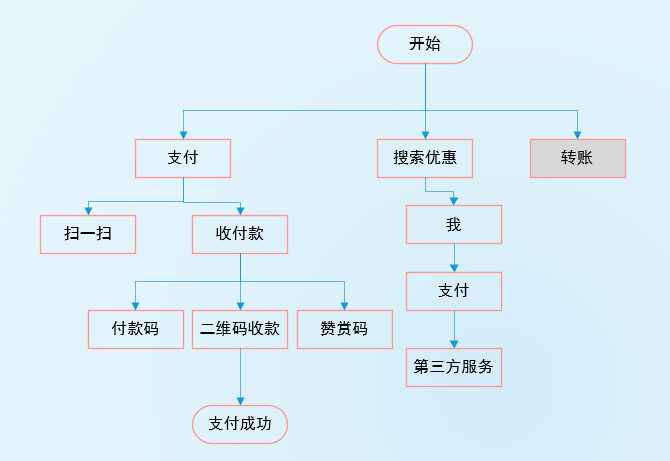

云闪付的一级菜单分别为“首页”、“发现”、“财富”、“我的”,对比同类竞品结构较为常见,通过产品结构图能够准确的看出,其整体结构相对复杂,各项功能比较完善。

二级菜单模块较宽泛,集成了较多功能,且部分模块内容与其他功能页面重复,操作上容易给用户造成使用混淆,降低用户使用效率。

支付宝产品结构比较完善,功能宽泛,其中“首页”、“理财”、“我的”模块内功能较多。“首页”顶部工具栏放置“扫一扫”、“付钱”、“收钱”、“卡包”按钮,使用户得到满足高频使用需求,常用工具没选轮播形式展示,直观明了,降低用户查找频次;“我的”模块中,结构简明,按照每个用户需求排列。

微信支付的产品结构相对简单,实用率最高的“添加朋友”、“扫一扫”、“收付款”按钮均设在一级菜单顶部“+”中。核心功能中“我-支付”路径明确简洁,“支付”模块中,常用工具分类清晰合理,使用便捷。

从云闪付和微信的对比分析中可以看到,关于“我的”的界面和“卡包”中查看卡详情,由于涉及到身份信息与安全设置,云闪付多了一层安全验证,需要用户输入指纹密码或者手势密码才可以查看具体信息。

关于支付设置,可以看到,和支付宝的操作是类似的,但在付款码处多了境外码的选择,这一付款码根据用户所在地区是自动展示的,但用户也可以手动切换。

便捷性。支付宝和微信支付主要采用扫码支付,通过打开手机APP进行支付和转账。而云闪付支持手机闪付和扫码支付,用户在开通手机闪付功能的前提下,使用时只需要将手机靠近POS机或自助终端等“一碰即付”无需点亮手机或APP,方便快捷。

安全性。扫码支付的安全性漏洞还存在一定风险,某种程度上可能会有病毒二维码入侵等账号被盗的风险,相比之下云闪付采用虚拟账号、生物锁等技术,在支付安全性方面相对可靠。

由上图分析可知,三款应用在交互上的表现都差别不大,最大的区别在于主功能界面上的位置显示,支付宝将主功能放在首页顶部,点击顶部相应图标按钮即可使用主交易功能。

而微信支付作为微信的一个功能,主界面的交互定位为朋友聊天页面,需要点击我的支付两个层级交互进入功能界面,但其主界面也有快捷交易操作入口,根据APP自身定位和品牌特点,支付宝和微信支付交互上存在相应的区别,云闪付核心功能区。

云闪付与支付宝框架、表现展示一样,将首页顶部重要位置 放置重要的支付功能。

支付宝在排版设计上根据框架、表现去定位展示不一样的排版手法,例:支付在首页顶 部将支付功能一一罗列出来。

通过以上分析可见,三个产品的基本支付入口相似,但支付宝更直观,并且不同的区块排布也代表使用场景和用户群体存在差异。支付宝和微信界面风格统一,具有很强的一致性;每个界面的扩展性都极强;很好的平衡了商业需求和客户的真实需求;在细节处理上面花了很多心思;情感化体验设计突出,云闪付在界面整体方面可优化的细节还是挺多的。

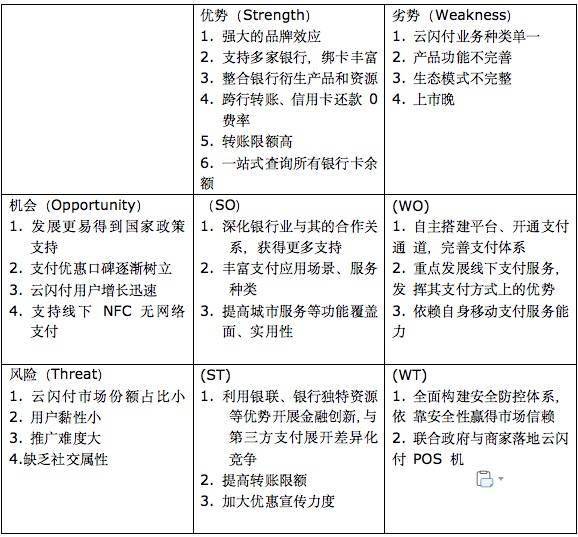

结论:通过 SWOT 分析,可看出云闪付有很多优势策略,帮助提高用户黏性,逐渐占有市场, 但由于云闪付目前用户基数小,起步晚,还存在很大挑战。

账单查询页新增每月交易总额统计功能,用户通过统计功能可清楚得知其每月收入与支出的总体情况;

提供每月交易对比分析功能,用户能更直观了解个人消费偏好,进行相对有效的财务管理;

优化首页下滑操作后界面展示,用户能更方便使用“付款码”、“收款码”、“扫一扫”等功能。

增强用户等级与会员权益的联系,根据不同用户会员等级提供不同价值的权益。丰富积分商城内产品品种类型,能增加虚拟商品例如爱奇艺会员等,此外能增加商品兑换形式,现金、积分或现金+积分的方式。

对云闪付来讲,一方面,要向支付宝和微信学习,逐渐完备产品功能(支付、转账、账单 查询、搜索便利度等),打磨产品细节,优化使用者真实的体验,增强用户粘度,留住忠实用户,并不断引流拉新。

另一方面,利用银联优势,持续扩大影响力,走差异化竞争路线,在优惠、金 融、卡管理等方面做出其特色与优势,打造完善的产品生态和商业闭环,逐渐形成自己的品牌调性和竞争壁垒。唯有如此,才能在竞争非常激烈的第三方支付市场站稳脚跟并持续健康发展。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

微信号:wzh47381484

微信号:wzh47381484

添加微信

添加微信  电话咨询

电话咨询  联系我们

联系我们